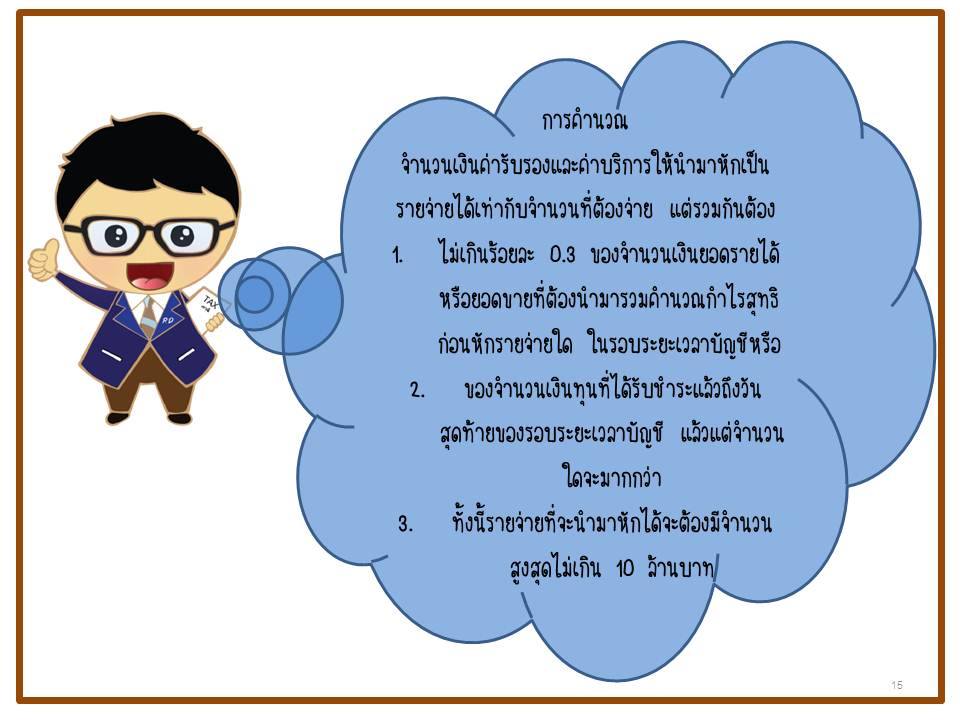

ค่ารับรอง ค่าอาหารเครื่องดื่ม

นำมาหักเป็นรายจ่ายได้ไม่เกินร้อยละ 0.3 ของรายได้

ค่ารับรอง ค่าอาหารเครื่องดื่ม นำมาหักเป็นรายจ่ายได้เท่ากับจำนวนที่ต้องจ่าย แต่รวมกันต้องไม่เกินร้อยละ 0.3 ของรายได้

นำมาหักเป็นรายจ่ายได้ไม่เกินร้อยละ 0.3 ของรายได้

ค่ารับรอง ค่าอาหารเครื่องดื่ม นำมาหักเป็นรายจ่ายได้เท่ากับจำนวนที่ต้องจ่าย แต่รวมกันต้องไม่เกินร้อยละ 0.3 ของรายได้